以前の記事で、相場における平均値幅・偏差といった統計量の時間への強力な依存性をご紹介しました。そのことから、短期トレードの優位性を、簡単のためスプレッドなしで考察しました。

スプレッドがなければポジション保有時間が短いほど効率が高くなる、という結果でした。

とはいえ、例えばスプレッド1.6pipsもあるのに、ドル円で1分のスキャルピングをしたら、とても勝てそうもないことは明らかです。

そこで、今回はもっと現実的に、

- ポジション保有時間とスプレッド・値幅(ボラティリティ)の関係から最も効率の良いポジション保有時間はどれくらいか?

といったことを調べます。これがわかれば、具体的な応用として、例えば

- 海外FXなどスプレッドが大きい場合、もっとも効率の良いポジション保有時間の目安がわかる

あるいは、GBP/JPYなどスプレッド・ボラティリティともに大きい通貨ペアのポジション保有時間の目安も計算できます。

なお、スプレッドを考慮すると、値幅・ボラティリティが時間効率に関与し、少々はなしが複雑になります。簡単な高校数学程度の微分計算を使いますが、ご容赦ください。

時間効率とスプレッド・値幅の関係式

前提

相場の平均の値幅や、標準偏差といった統計量yは、およそ時間の平方根に比例する、という関係をつかいます。

$$ y = a\sqrt{t} \quad ・・・(\,1\,)$$

この式が妥当であることは、次の記事で、長期のデータを使って検証しています。

「FX・スキャルピングの優位性と値幅の関係・過去20年間のデータから【ドル円】」

以下の具体例で使用するaは、1分の値幅(絶対値)としてすでに20年間のデータから統計をとったもので、時間 t は分単位の次元をもっているとします。

(1)式がもとになっているので、以降のお話には、トレードの獲得pipsも統計的にみれば(1)式で表せるだろう(近似できるだろう)、という前提があることをご了承ください。

つまり、(1)式の t をポジション保有時間とみなします。

関係式

スプレッドを考慮するため、今回は時間効率を、単位時間あたり(1分あたり)の獲得pipsとして考えます(今回も勝つことを前提に、”効率”という前向きな言葉を使わさせていただきます)。

(1)式からスプレッドを引いたものが、獲得pipsなので、

$$ z(t) = \frac{a\sqrt{t} – s}{t} \quad ・・・(\,2\,) $$

ここで、z:時間効率(pips/分),t:ポジション保有期間(分)、a:平均値幅(pips),s:スプレッド(pips)。全て正の値しかとりません。

分子にスプレッドsが入るため、zは極値をもちそうです。zをtで微分すると、

$$ z’ = (s\, – \frac{a}{2} \sqrt{t})/t^2$$

z’=0とすれば、どこで極値をもつかわかります。 z’=0 のとき、tについて整理すると、

$$t = \left(\frac{2s}{a}\right)^2 \quad ・・・(\,3\,) $$

簡単な形になりました。極値をひとつだけもちます。zの2階微分にこの t を代入すると、途中式が煩雑なので結果だけ書きますが、

$$ t = \left(\frac{2s}{a}\right)^2 のとき、z^{\prime\prime} = -\frac{s}{2} < 0 $$

z” < 0なので、t が(3)式のとき z は極大値をとります。

ということで、単位時間あたりの獲得pipsが最大=最大時間効率となる t は、(3)式で与えられます。

なお、スプレッドではなく、往復手数料という形でコストが掛かる場合は、それをpipsに換算して s に代入し、計算することになります。

以上から、いくら短期トレードが有利とはいえ、スプレッドの存在により最も効率的なポジション保有時間が存在することがわかりました。具体的にどれくらいになるでしょうか?

具体例

身近な例で(3)式の具体的な数字を計算してみます。

例えば、ドル円の1分の平均値幅a=1.4pips、スプレッドs=0.3pipsとすると、最大の効率となるポジション保有時間は、

$$ t = \left(\frac{2s}{a}\right)^2 = \left(\frac{2・0.3}{1.4}\right)^2 = 0.18(分)$$

約11秒です。(1)式で平均値幅に換算すると約0.6pipsです。

海外ハイレバFXを想定し、ドル円の1分の平均値幅a=1.4pips、スプレッドs=1.6pipsとすると、

$$ t = \left(\frac{2s}{a}\right)^2 = \left(\frac{2・1.6}{1.4}\right)^2 = 5.22(分)$$

平均値幅にすると約3.2pipsです。ポジションを5分くらい持つトレードがひとつの目安ということになりますが、5分くらいのトレードなら、時間だけでいえばスキャルピングと呼んでも差し支えないでしょう。

最後にもう一つ、ポンド円を想定して、1分の平均値幅a=2.8pips、スプレッドs=1.0pipsとすると、

$$ t = \left(\frac{2s}{a}\right)^2 = \left(\frac{2・1.0}{2.8}\right)^2 = 0.51(分)$$

約30秒です。値幅にすると約2.0pipsで、これもドル円と同じくスプレッドの2倍程度になります。なお、ポンド円の平均値幅、a=2.8pipsというのは次の記事で調べた結果を使っています。

平均値幅でみてきましたが(3)式は次のように解釈できます。

- ボラティリティが大きいほど、スプレッドが小さいほど、最大効率となるポジション保有時間は短くなる。

逆に言えば、相場の環境条件として、ボラティリティが小さければ、tは長くなるわけです。

グラフにしてその様子をみてみましょう。

時間効率のプロット

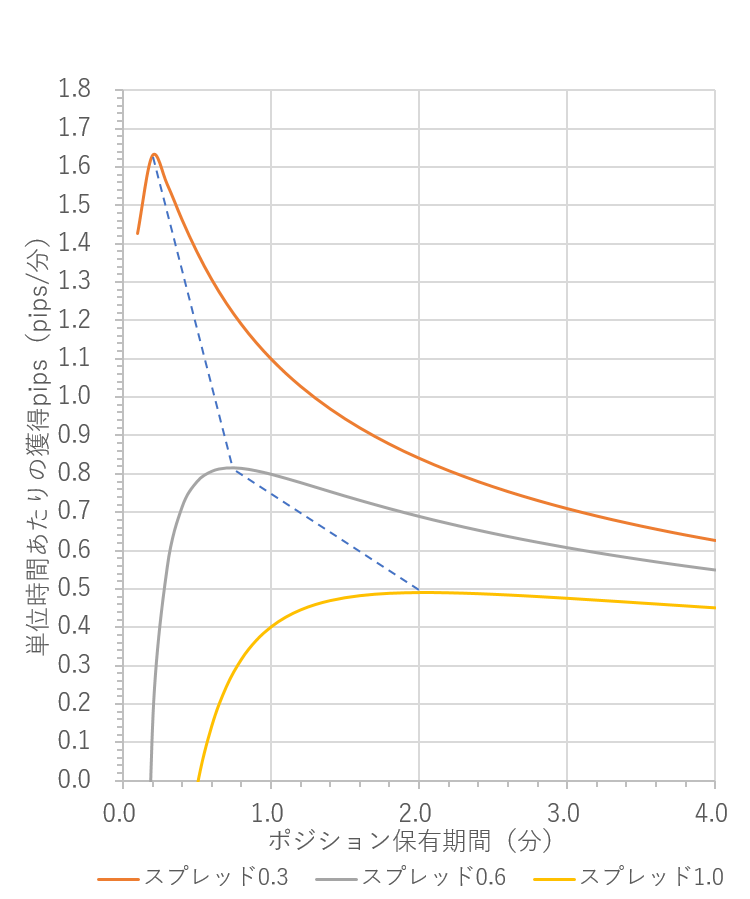

ドル円の平均値幅を例にとり、 aとsを変化させて、(2)式の時間効率をグラフにしてみます。

最初にa=1.4pipsで固定し、スプレッドによる時間効率の違いをプロットしてみます。

スプレッドが大きくなるにつれ、極大値のピークは鋭さを失い、効率が小さくなります。また、極大値以降の効率の変化が緩やかになっていきます。

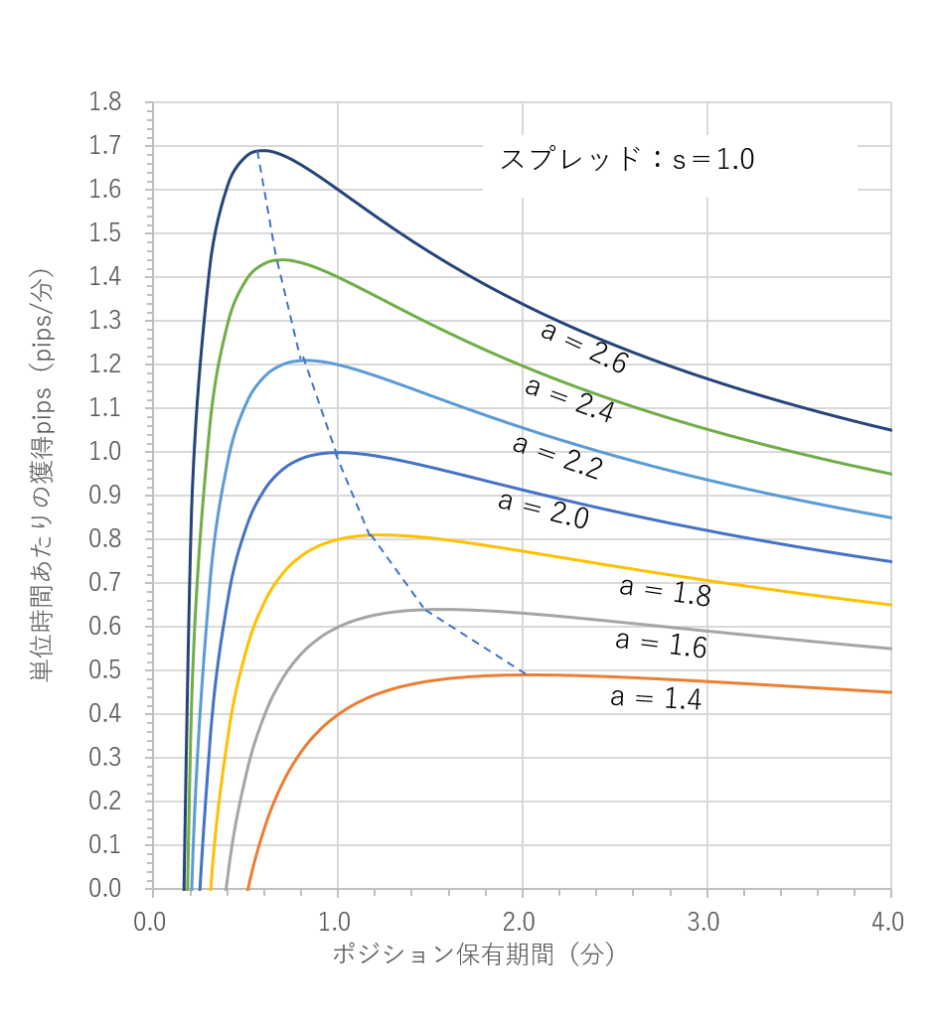

次に、上図のうち、極大値付近の変化が最もなだらかなスプレッド1.0のケースで、aを1.4から2.6まで0.2pips刻みで動かしてみます。

このように、平均値幅(あるいはボラティリティ)が大きくなるにつれ、極大値をとるポジション保有時間は短くなります。

aの1.4から2.6までの0.8pipsの増加に対し、極大値は約0.5から約1.7まで、1.2pipsほど大きくなっており、ピークが鋭くなっていきます。

また、ボラティリティが小さくなるにつれ、極大値付近の時間スケールでトレードをしても、より長い時間スケールと比較したときの優位性が小さくなっていきます。

もっとも、グラフは4分までという短いものです。4時間や一日といったスケールに比べれば、短期トレードの効率が明らかに高いことは間違いありません。

まとめ

今回の記事は以上になります。まとめますと、

- スプレッドを考慮すると時間効率最大となるポジション保有時間が存在し、その時間はスプレッドとボラティリティにより定式化が可能。

- ボラティリティが大きいほど、スプレッドが小さいほど、最大効率のポジション保有時間は短くなる。

- 最大効率となる時間スケールでトレードしても、ボラティリティが小さいと、より長い時間スケールと比較したときの優位性が小さくなる。

スキャルピングのポジション保有時間の明確な定義はないかとおもいます。 何がレンジで何がトレンドかというのと同様、 皆、だいたいの感じで言っているような気がします。

もし、前提で述べたことを踏まえ、最大効率となる時間がスキャルピングの時間スケールである、と定義するなら、その時間を(3)式で客観的に決めることが可能です。

その意味で、今回は「スキャルピングとスプレッド・値幅の関係」と題しました。

ですが、トレードの勝敗を左右する要素は他にもたくさんあります。時間スケールの観点での、ひとつの客観的目安としてご参考になれば幸いです。

![]()

![]()