1日のあいだでドル円の値幅はどのように変化するかといえば、ご存知の通り、東京は動きが乏しく、ロンドン、ニューヨークと動きが大きくなっていく、というのが一般的なイメージかとおもいます。

では、1日のあいだで、値幅は具体的にどのように移り変わっていくのか。今回は、ドル円について、過去20年間のデータから、1日の値動きの平均像を調べ、冬時間と夏時間の違いや、東京時間、欧州時間、ニューヨーク時間といった時間帯による値動きの特徴をみてゆきたいとおもいます。

- ドル円の平均的な1日の値幅の変化や、値が動く時間帯・動かない時間帯を調べる

- ロンドン市場・ニューヨーク市場オープンなど、時間の変わり目の値幅変化の特徴

- 年ごとに見たとき、1日の平均値幅の分布にどのような違いがあるか、直近5年間について調べる

1999/1~2018/12の、過去20年間の同時刻における1分足の値幅の絶対値を平均して調べます。

1分単位としたのは、ニューヨークやロンドン市場のオープン、あるいは、東京仲値やロンドンフィックスなど、時間の変わり目での、インパクトのある値動きも捉えたいためです。

集計方法

使用したデータはXMTradingのMT4から取得した、1999~2018年の1分足のヒストリカルデータ です。

XMのMT4は冬時間はGMT+3、夏時間はGMT+2で時刻が記録されています(XMだけでなくMTでは一般的です)。このため最初に米国夏時間を基準に、GMT+2、GMT+3の時刻データを日本時間のGMT+9に変換します。

夏時間の期間は国によってことなり、2019年現在、

- 米国 : 3月の第2日曜日から11月の第1日曜日まで

- 英国 : 3月の最終日曜日から10月の最終日曜日まで

- オーストラリア: 10月の第1日曜日から4月の第1日曜日まで

- ニュージーランド: 9月の最終日曜日から4月の第1日曜日まで

ですが、すべてを正確に分けることは難しいので、日本時間基準で米国夏時間・冬時間に分けて、1日の平均値幅の分布を集計しました。

ここでの平均値幅とは、1分足の始値と終値の差の絶対について平均をとったものです。1分間隔の時刻(日本時間)ごとに平均します。

この記事の作成段階では2019年の途中であるため、夏時間・冬時間の違いを考慮して、平均をとるのは2018年までとしています。

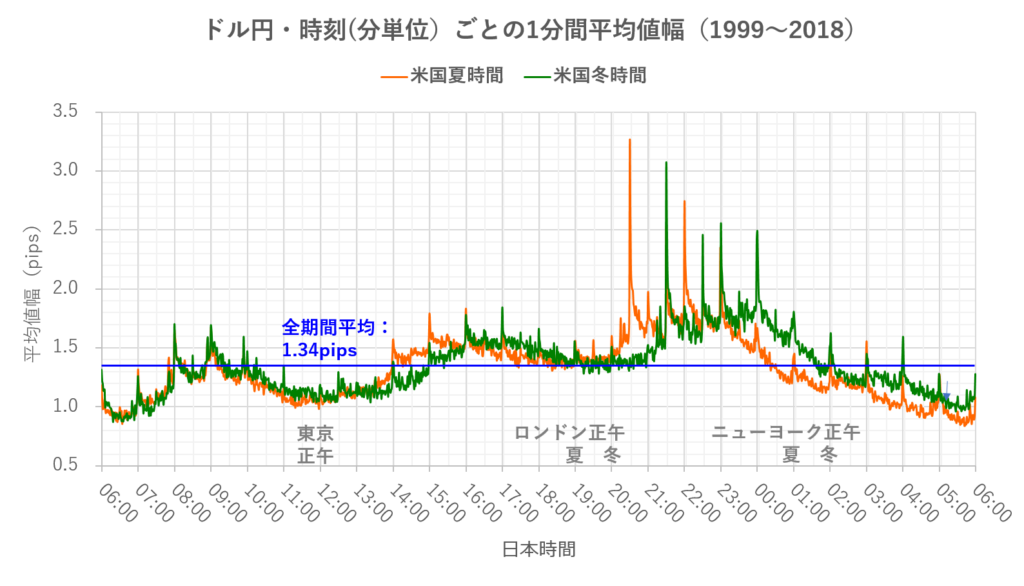

ドル円・時間別の平均値幅・1分単位

次の図は、1999~2018年の約20年間にわたり、夏時間・冬時間に分けて、1分足(MetaQuotes社のヒストリカルデータ)の値幅の絶対値を、同時刻ごとに平均したものです。

ピークと金融市場1日の動き

上のグラフでは、たくさんのヒゲがありますが、異常値ではありません。多くのヒゲ(ピーク)が、とくに1時間ごとの変わり目で生じていることがわかります。理由のひとつとして、時間の変わり目には、金融市場に以下のような動きがあるためと考えられます。

| 日本時間 | オープンする金融市場、重要経済指標・政策金利発表等 |

|---|---|

| 04:00 | ウェリントン市場・夏時間(日本時間で冬時間) |

| FOMC政策金利発表・冬時間 | |

| 04:30 | FRB議長定例記者会見・冬時間 |

| 05:00 | ウェリントン市場・冬時間(日本時間で夏時間) |

| 06:00 | シドニー市場・夏時間 |

| ニュージーランド証券取引所・夏時間(日本時間で冬時間) | |

| 07:00 | シドニー市場・冬時間 |

| ニュージーランド証券取引所・冬時間(日本時間で夏時間) | |

| 08:00 | 東京市場 |

| オーストラリア証券取引所・夏時間(日本時間で冬時間) | |

| 09:00 | 東京証券取引所 |

| オーストラリア証券取引所・冬時間(日本時間で夏時間) | |

| シンガポール市場 | |

| 香港市場・上海市場 | |

| 韓国証券取引所 | |

| 09:55 | 東京仲値 |

| 10:00 | シンガポール証券取引所 |

| 10:30 | 上海証券取引所 |

| 11:00 | 香港証券取引所 |

| 12:00 | 日銀金融政策決定会合プレスリリース(12時以降) |

| 12:30 | オーストラリア準備銀行政策金利発表・夏時間(日本時間で冬時間) |

| 13:00 | 中東市場 |

| 13:30 | オーストラリア準備銀行政策金利発表・冬時間(日本時間で夏時間) |

| 15:00 | ドイツ・スイス市場・夏時間 |

| 16:00 | ロンドン市場・夏時間 |

| ドイツ・スイス市場・冬時間 | |

| ヨハネスブルグ証券取引所 | |

| 16:30 | ロンドン・フランクフルト・ユーロネクスト証券取引所・夏時間 |

| 17:00 | ロンドン市場・冬時間 |

| 17:30 | ロンドン・フランクフルト・ユーロネクスト証券取引所・冬時間 |

| 20:45 | ECB政策金利発表・夏時間 |

| 21:00 | ニューヨーク市場・夏時間 |

| 21:30 | 米国重要経済指標・夏時間(雇用統計など) |

| ECB総裁記者会見・夏時間 | |

| 21:45 | ECB政策金利発表・冬時間 |

| 22:00 | ニューヨーク市場・冬時間 |

| 22:30 | ニューヨーク証券取引所・夏時間 |

| 米国重要経済指標・冬時間(雇用統計など) | |

| ECB総裁記者会見・冬時間 | |

| トロント証券取引所・夏時間 | |

| 23:00 | ニューヨーク・オプションカット・夏時間 |

| 23:30 | ニューヨーク証券取引所・冬時間 |

| トロント証券取引所・冬時間 | |

| 00:00 | ロンドンフィキシング(現地16時)・夏時間 |

| ニューヨーク・オプションカット・冬時間 | |

| 01:00 | ロンドンフィキシング(現地16時)・冬時間 |

| 03:00 | FOMC政策金利発表・夏時間 |

| 03:30 | FRB議長定例記者会見・夏時間 |

以上の金融市場の動きで、図に現れているピークを完全に説明するのは難しいですが、重要な要因ではあるでしょう。

一般によくいわれる「時間の変わり目には注意する」ということがよく表れている図ではないかとおもいます。

平均値幅の時間推移の特徴

1日の値幅の変化のしかたは、朝の6時から、23時頃まで、波をうちながら、まるで上昇トレンドのように値幅が大きくなり、午前零時すぎにはトレンドが崩れるように値幅が減少していきます。

波の周期は、物理的な見方では、山と山、あるいは、谷と谷のあいだが、1周期(1波長)とされます。

そのように平均値幅の変位をみると、朝6時から夜11時ころまでは、トレンド上に6~7時間周期の波として存在するようにみえます。

波の山、あるいは谷の部分で各時間帯の値幅の大きさを比べると、おおざっぱですが、

- 東京、欧州、ニューヨークへと、10~20%ずつ値幅が大きくなる

どの市場もお昼ころになると動きが乏しくなります。

また、夏時間と冬時間の山や谷のずれ、いわば位相差は、日本時間の午後以降に顕著にみられました。

時間帯の特徴を挙げると、

- 全期間平均1.34pipsを上回る時間帯は、

- 夏時間では、14:00~0:30

- 冬時間では、15:00~2:00

- 値幅が最も大きくなる時間帯は、おおざっぱにですが、ニューヨーク時間のロンドンフィキシングくらいまでで、

- 夏時間では、20:00から0:00

- 冬時間では、21:00から1:00

- 最も値幅が小さい時間帯は4:00~7:00、次に東京の11:00~13:00、平均1.34pipsの約70%前後

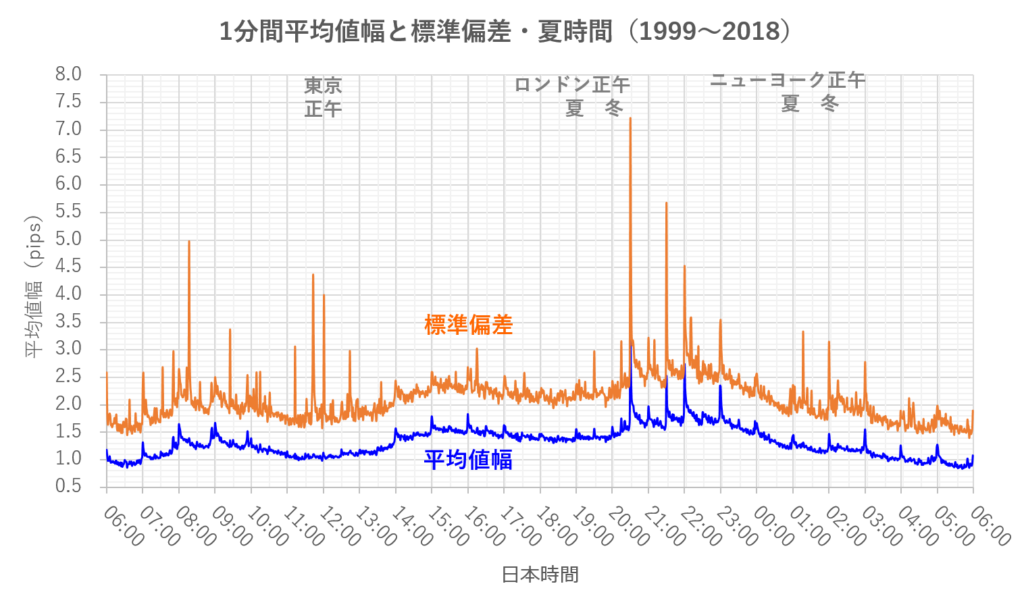

標準偏差

夏時間について、平均値幅と、1分間の値幅(符号付)の標準偏差を一緒にプロットしてみます。

標準偏差は、平均値幅と比べると、時間の変わり目の他にもピークが多くあります。おそらくイベント的な大きな値動きが反映されているのではないかとおもわれます。

たとえば、平均値幅でみると、値動きが小さい東京のお昼ごろに、標準偏差のピークがいくつもみられます。時間帯的に、政策金利に関する日銀の発表などが理由として考えられます。

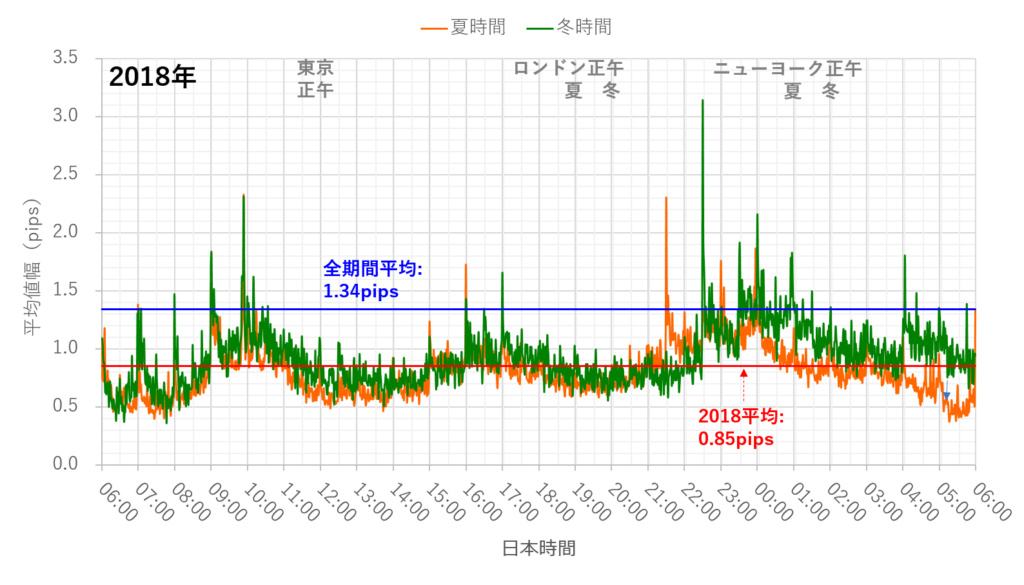

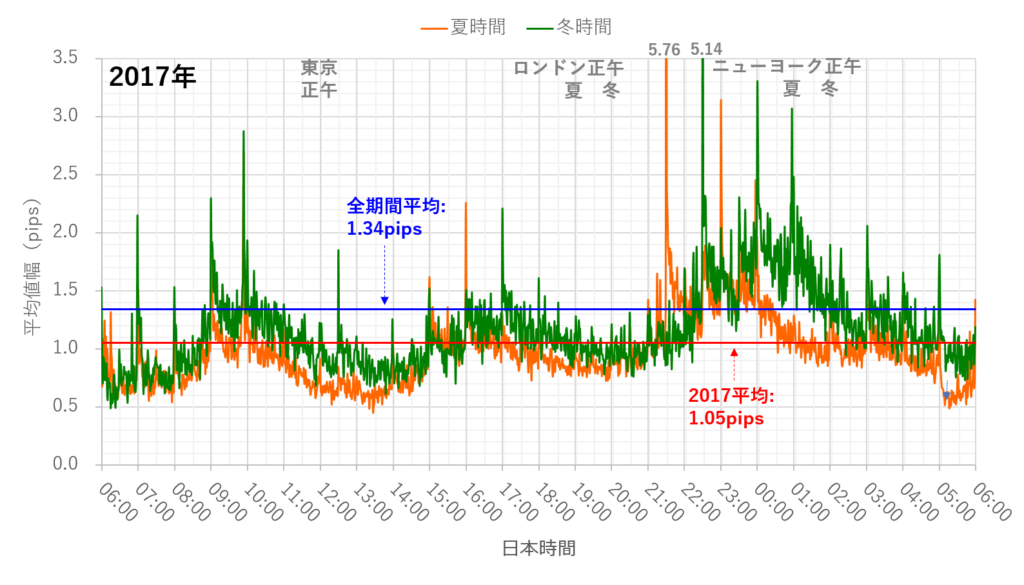

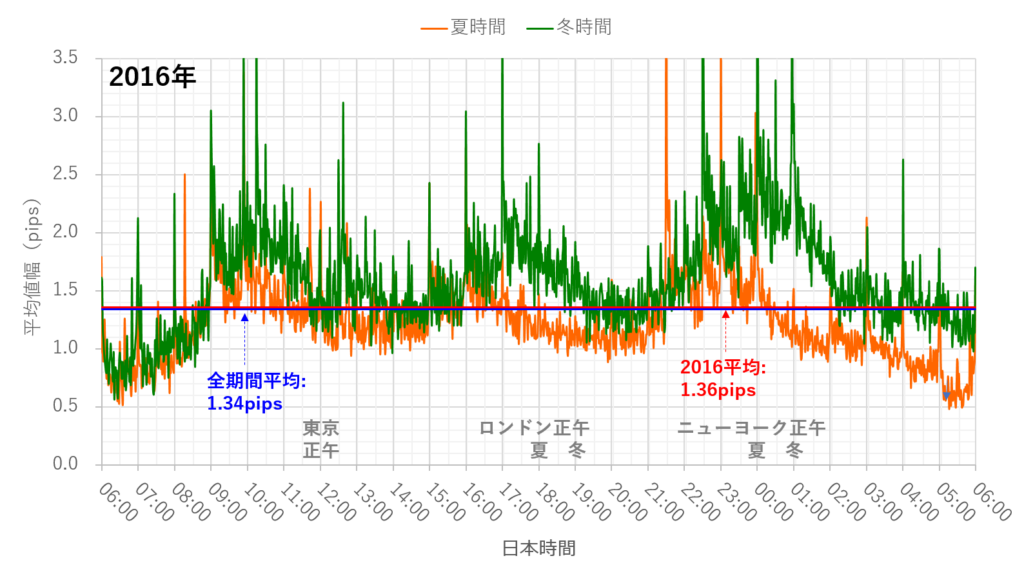

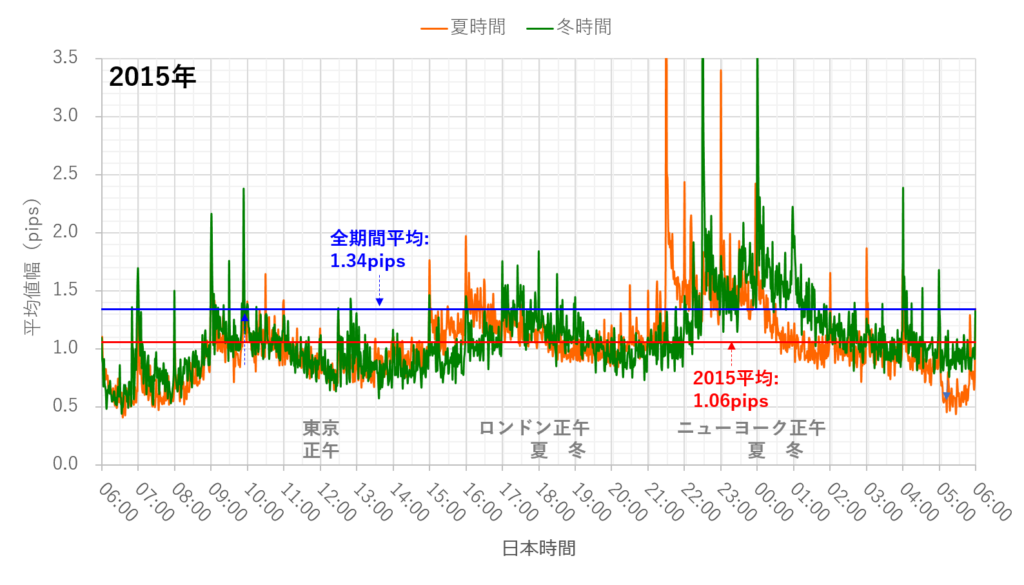

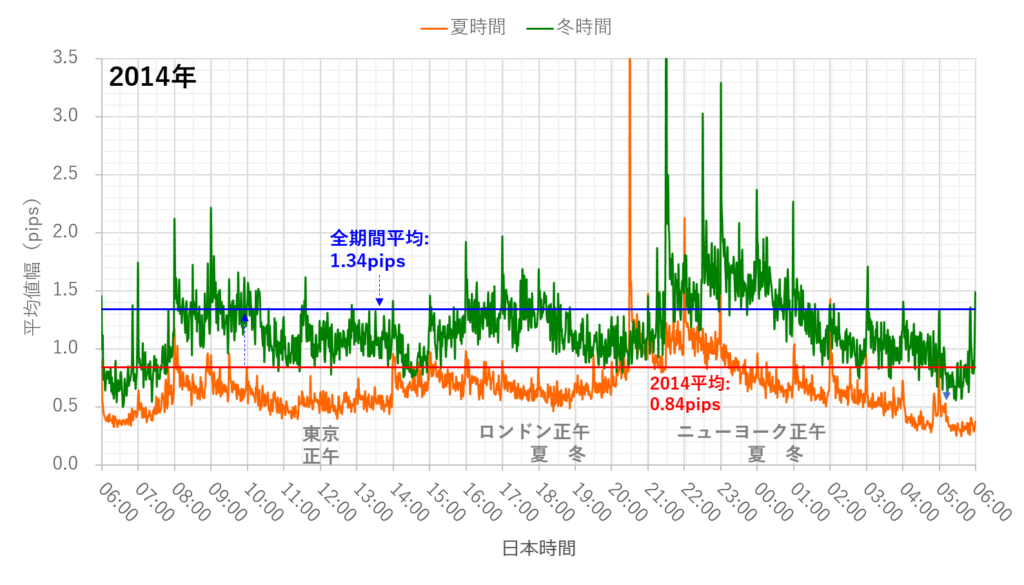

直近5年間の年ごとの平均値幅

これまで、20年間の平均をみてきたわけですが、ご存知の通り、年ごとにドル円相場のボラティリティはさまざまです。

そこで、2014年から2018年の、直近5年間について、年ごとに、1日の1分間平均値幅 の分布をグラフにしてみました(グラフの縦軸スケールを上抜けているピークの値を記していませんがご容赦ください)。

こうして図をならべると、 1日を通じて平均値幅は波のようにな変化する特徴は同じですが、年ごとに、ボラティリティには大分違いがあることがわかります。

また、2016、2018年のように、東京時間より欧州時間のほうが動くという、 一般にいわれる時間帯の特徴がほとんど見られない年もあります。夏時間の長さを考えると、2016年はむしろ東京時間のほうが動いていたかもしれません。

さらにえば、2016、2018年では東京時間と欧州時間で値幅にほぼ差がなといっても、

- 2018年では、欧州時間は東京時間と同程度に値幅が小さい

- 2016年では、東京時間は欧州時間と同程度に値幅が大きい(実際東京時間のほうがわずかに大きいようです)

と、それぞれ言い換えたほうが、特徴をより正しく表していると思います。

それにしても、2016年のように、日銀マイナス金利から、ブレグジット国民投票、トランプラリーとジェットコースターのような激動の年でさえ、年間の平均値幅1.36pipsであり、全期間の平均1.34pipsをほんのわずかに上回っているだけです。

昔のドル円のボラティリティは今よりずっと大きかったことが、間接的にうかがえます。

グラフのブレと標準誤差

全期間の図と比べると、直近5年の年ごとのグラフは、折れ線のブレが大きくなっています。

また、夏時間と冬時間のグラフを比べると冬時間のほうがブレは大きくなります。これは、米国夏時間は、1年の約2/3、240日ほどあり、平均をとるデータ数が、夏時間は冬時間の約2倍になることと関係しています。

グラフのブレの違いは、統計学が教えるところの、標準誤差(標本平均の標準偏差)が異なることのあらわれです。標準誤差SE(Standard Error)は、

$$ SE = \frac{標本標準偏差}{\sqrt{サインプルサイズ}}$$

標準誤差はサンプルサイズが大きいほど小さくなり、 サンプルサイズが小さいほど大きくなることがわかります(ただし、上の式は、分母がサンプルサイズの平方根なので、データをたくさん集めることによって平均値推定の精度を上げていくのは大変ですよ、という意味の方が重要視されます)。

また、標準偏差が大きくなることによっても、標準誤差は大きくなります。このため、値幅の大きい2016年のグラフはとりわけブレが大きくなっています。

参考までに、これまでにご紹介したグラフの標準誤差を次の表にまとめます。本来はグラフ上の1分ごとに標準誤差は異なるのですが、簡単のため、各グラフごとに標準誤差の平均をとっています。

| データ期間 | 標準誤差の平均(pips) 夏時間 |

標準誤差の平均(pips) 冬時間 |

|---|---|---|

| 全期間 | 0.037 | 0.051 |

| 2014 | 0.079 | 0.187 |

| 2015 | 0.122 | 0.171 |

| 2016 | 0.152 | 0.245 |

| 2017 | 0.109 | 0.184 |

| 2018 | 0.089 | 0.143 |

まとめ

主な結果をまとめますと、

- ほとんどの時間の変わり目で平均値幅はピークを描いていた。

- 東京時間からニューヨーク時間へと、値幅は6~7時間程度の周期的な波のように変化していた。

- 20年間の平均では、東京時間、欧州時間、ニューヨーク時間と、10~20%づつ値幅が大きくなる。

- 夏時間と冬時間の位相のずれは、日本時間の午後以降に顕著にみられる。

- 直近5年間では、波のような変化のしかたは同じだが、平均的な値幅の大きさは様々 。

- 2016,2018年のように、東京時間と欧州時間で値幅が同程度の年もある。

1日の値幅推移のイメージとして、また、時間帯によるポジションサイズの検討などに、以上の記事がご参考になりましたら幸いです。

![]()