次のエントリーでは、スキャルピングの優位性を調べる目的で、過去20年間のデータから、ドル円例に、その値幅の全体像を調べました。

今回は、次のステップとして、ついでなので、他の主要通貨ペアについて、平均の値幅や偏差の大きさ計算し、

- 通貨ペア間で値幅や偏差を比較

- 平均値幅や標準偏差の時間への依存性を確認

したいとおもいます。

さまざまな通貨ペアの値幅をしらべ、為替相場のボラティリティの全体像を、できるだけ具体的に確かめてみよう、というのが今回の目的になります。

FX主要通貨ペアの値幅の比較はこちら・20年間の統計で解き明かす

値幅を調べる通貨ペアを選択

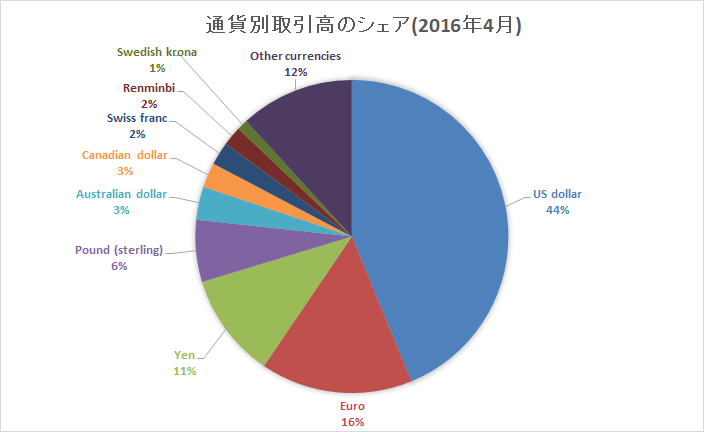

世界各国の中央銀行が出資するBIS(国際決済銀行)が 3年ごとに為替市場の取引高を公表しています。現在のところ2016年4月のデータが最新です。

BISの資料から、円グラフを作成して各通貨の取引高のシェアをみると、米ドルが圧倒的なのがわかります。米ドル、ユーロ、円で約70%、英ポンド、豪ドルまで加えると、上位5通貨で全体の約80%を占めます。

計算対象の通貨ペアは、取引高上位5通貨を含むペアのうち、以下のドルストレート(米ドルを含む通貨ペア)、および、クロス円(米ドルを含まず円を含む通貨ペア)としました。

| 通貨ペア | 取引高(10億ドル) | 割合(%) | 参考スプレッド(pips) |

|---|---|---|---|

| EUR/USD | 1172 | 23.1 | 0.4 |

| USD/JPY | 901 | 17.8 | 0.3 |

| GBP/USD | 470 | 9.2 | 1.0 |

| AUD/USD | 262 | 5.2 | 0.7 |

| EUR/JPY | 79 | 1.6 | 0.5 |

| AUD/JPY | 31 | 0.6 | 0.7 |

| GBP/JPY | – | – | 1.0 |

取引高と割合は、BISの資料、 Foreign exchange turnover – Global summary, Table 3 から抜粋

取引高はBISより引用した2016年4月の1日平均の金額です。ただし、GBP/JPY,つまりポンド円はBISでは”その他”扱いで掲載されていませんでした。取引高上位の通貨ペアに比べると、それくらい取引高は小さい、ということでしょう。

表中のスプレッドは数値は、 参考までに日本のFX会社でスプレッドが小さいところの数字を引用したものです。

日本のトレーダーであれば、どれも比較的みなれた通貨ペアだとおもいますが、取引高(流動性)には大差がありますね。

このように、ポンド円や豪ドル円は”主要”とはいえないですが、日本人目線で計算対象に含めることにしました。ドル円はすでに計算しましたので、 今回あらたに6通貨ペアを追加で計算します。

ドルストレートにくらべて、クロス通貨のペアは振れ幅が大きいといわれています。経験的にもそれは正しいとおもいますが、具体的にどれくらい違うのでしょうか。

データと計算方法について

AUD/JPY以外は、データの期間は1999/1/4から2019/5/24までの約20年と5か月です。1分足のMetaQuotesのヒストリカルデータを使っています。

ただし、データ量はまちまちです。多少抜けがあったり、使えない部分もあったりですが、データ量はおよそ700~730万くらいです。

AUD/JPYはFXDDのヒストリカルデータを使っていますが、2005/4/12からの約14年間となっています。同条件の比較ではないので、AUD/JPYについての比較は参考としてみていただければ幸いです。

ほかはXMTradingのMT(MetaTrader)から MetaQuotesのヒストリカルデータを取得しています(ちょっと前まではAUD/JPYはXMからも取得できたのですが)。

計算方法は、以前のこちらの記事、「FX・スキャルピングの優位性と値幅の関係・過去20年間のデータから【ドル円】」と同じです。このエントリーの「データと計算方法」をあわせてご覧いただければとおもいます。

主要通貨ペアの平均値幅と標準偏差の比較

このエントリーからご覧になられる方むけに、値幅の計算のしかたについて、簡単に説明しておきたいとおもいます。

ある経過時間での値幅の絶対値を平均したものを、ここでは”平均値幅”と表現しています。

平均値幅にくわえ、ある経過時間での値幅の標準偏差も計算します。

計算対象の経過時間は、ローソク足の時間幅を参考に、1分から120日までの計22です。

たとえば、1時間の平均値幅は、1時間のローソク足の実体部の大きさを足し合わせて平均したものではありません。 1分足の1本目と60本目の始値と終値から差をとり、 1分づつずらしながら合計して平均をとります。

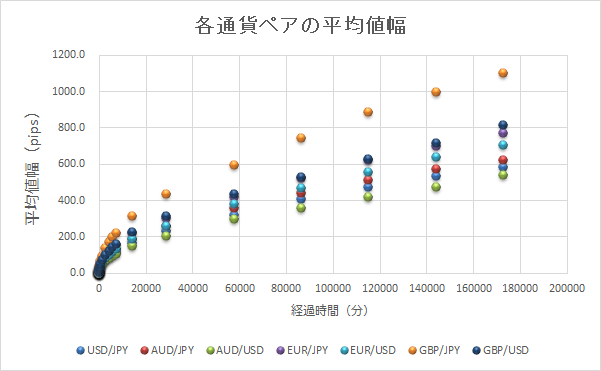

平均値幅の比較

平均値幅、値幅の絶対値を約20年と5か月で平均した値が次の表です。通貨ペアの列の数字は全て、pipsです。

| 経過時間(分) | USD/JPY | AUD/JPY | AUD/USD | EUR/JPY | EUR/USD | GBP/JPY | GBP/USD |

|---|---|---|---|---|---|---|---|

| 1 | 1.4 | 1.4 | 1.3 | 2.0 | 1.5 | 2.8 | 1.8 |

| 5 | 2.8 | 3.2 | 2.6 | 4.0 | 3.0 | 5.6 | 3.8 |

| 15 | 4.7 | 5.5 | 4.4 | 6.6 | 5.1 | 9.3 | 6.4 |

| 30 | 6.6 | 7.7 | 6.2 | 9.2 | 7.1 | 12.8 | 8.9 |

| 60 | 9.3 | 10.9 | 8.7 | 13.0 | 10.1 | 18.0 | 12.6 |

| 120 | 13.3 | 15.4 | 12.3 | 18.4 | 14.4 | 25.4 | 17.9 |

| 180 | 16.4 | 19.0 | 15.1 | 22.6 | 17.8 | 31.2 | 22.0 |

| 240 | 19.0 | 22.0 | 17.5 | 26.3 | 20.8 | 36.2 | 25.7 |

| 360 | 23.6 | 27.2 | 21.7 | 32.5 | 25.9 | 44.7 | 31.9 |

| 720 | 34.3 | 39.2 | 31.4 | 47.2 | 38.4 | 64.5 | 46.9 |

| 1440 | 50.1 | 57.0 | 45.6 | 68.9 | 56.6 | 94.4 | 69.4 |

| 2880 | 70.9 | 80.9 | 64.4 | 97.5 | 80.3 | 135.6 | 99.2 |

| 4320 | 87.1 | 99.9 | 78.9 | 119.7 | 99.1 | 167.6 | 122.5 |

| 5760 | 101.3 | 116.2 | 91.0 | 138.3 | 115.1 | 194.4 | 142.1 |

| 7200 | 113.2 | 129.8 | 102.0 | 154.5 | 128.9 | 217.6 | 158.8 |

| 14400 | 162.3 | 183.7 | 145.6 | 217.8 | 184.0 | 311.3 | 225.0 |

| 28800 | 230.1 | 258.9 | 204.6 | 302.0 | 259.2 | 435.4 | 311.4 |

| 57600 | 318.3 | 357.9 | 293.4 | 417.8 | 378.0 | 595.0 | 434.7 |

| 86400 | 403.6 | 440.9 | 354.4 | 520.1 | 467.2 | 739.7 | 526.8 |

| 115200 | 473.7 | 510.7 | 417.0 | 622.4 | 553.1 | 882.7 | 623.6 |

| 144000 | 531.7 | 571.7 | 474.7 | 697.1 | 634.4 | 993.0 | 716.7 |

| 172800 | 584.6 | 622.9 | 537.0 | 771.2 | 704.2 | 1098.0 | 813.4 |

7種類の通貨ペアの中では、 GBP/JPYが抜けて大きく、USD/JPY(ドル円)の約2倍程度となっています。

その他は、大きい順にいうと、pipsだけの比較ですが、およそ次のような関係です

GBP/JPY >>> GBP/USD > EUR/JPY >EUR/USD >AUD/JPY >USD/JPY > AUD/USD

この関係を、表をグラフにして見やすくしてみます。

全体の分布は、どの通貨ペアもドル円と同じく時間に対して滑らかな変化をしています。

GBP/JPYがとびぬけて平均値幅が大きいことがわかります。そのほかは、上記の順で少しずつ違う、といった感じです。

ところで、初心者の方むけに申し上げると、たとえば、EUR/USDなどの米ドルを含む通貨ペアは、

- 1pips = 0.0001ドル

なので、1ドル=110円であれば、ドルストレートの1pipsの価値は1銭ではなく、1.1銭であることにご注意ください。1pipsの価値が、クロス円のペアより大きいです。

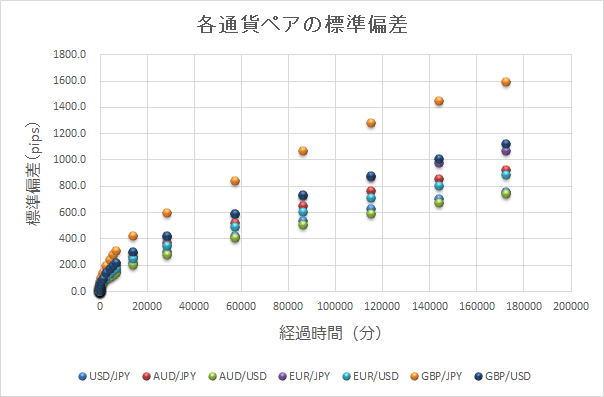

標準偏差の比較

次に、標準偏差の比較してみます。

| 経過時間(分) | USD/JPY | AUD/JPY | AUD/USD | EUR/JPY | EUR/USD | GBP/JPY | GBP/USD | |

|---|---|---|---|---|---|---|---|---|

| 1 | 2.3 | 2.4 | 2.1 | 3.3 | 2.3 | 4.7 | 2.9 | |

| 5 | 4.4 | 5.2 | 4.1 | 6.3 | 4.7 | 9.1 | 5.9 | |

| 15 | 7.4 | 8.9 | 6.8 | 10.4 | 8.0 | 14.9 | 9.9 | |

| 30 | 10.2 | 12.5 | 9.4 | 14.3 | 11.1 | 20.5 | 13.8 | |

| 60 | 1h | 14.3 | 17.7 | 13.2 | 20.1 | 15.6 | 28.5 | 19.4 |

| 120 | 2h | 20.1 | 24.8 | 18.4 | 28.2 | 22.1 | 39.9 | 27.4 |

| 180 | 3h | 24.6 | 30.1 | 22.4 | 34.4 | 27.0 | 48.7 | 33.6 |

| 240 | 4h | 28.3 | 34.6 | 25.7 | 39.6 | 31.2 | 56.0 | 38.8 |

| 360 | 6h | 34.5 | 42.1 | 31.4 | 48.2 | 38.1 | 68.2 | 47.4 |

| 720 | 12h | 48.4 | 59.7 | 44.4 | 68.0 | 54.0 | 95.2 | 66.6 |

| 1440 | 1d | 68.4 | 85.1 | 63.1 | 96.5 | 76.4 | 135.2 | 94.7 |

| 2880 | 2d | 95.7 | 118.2 | 88.0 | 134.9 | 107.5 | 192.8 | 135.5 |

| 4320 | 3d | 116.4 | 144.9 | 107.7 | 164.2 | 131.3 | 236.0 | 165.8 |

| 5760 | 4d | 133.8 | 166.8 | 123.9 | 188.2 | 151.1 | 271.2 | 190.5 |

| 7200 | 5d | 149.0 | 186.7 | 138.7 | 210.0 | 168.7 | 301.7 | 211.6 |

| 14400 | 10d | 210.3 | 258.6 | 196.0 | 292.4 | 240.9 | 419.3 | 296.6 |

| 28800 | 20d | 297.3 | 363.5 | 277.3 | 411.9 | 342.8 | 589.7 | 418.1 |

| 57600 | 40d | 418.2 | 515.6 | 400.6 | 582.1 | 490.2 | 835.1 | 587.4 |

| 86400 | 60d | 529.5 | 647.8 | 500.7 | 725.6 | 601.7 | 1063.8 | 732.8 |

| 115200 | 80d | 620.3 | 759.3 | 587.7 | 865.5 | 707.0 | 1278.6 | 877.1 |

| 144000 | 100d | 696.8 | 853.5 | 667.8 | 975.8 | 799.1 | 1444.2 | 1006.6 |

| 172800 | 120d | 751.2 | 922.6 | 739.0 | 1067.2 | 882.0 | 1590.6 | 1121.2 |

数字で示しておらず、申し訳ありませんが、例えば、ドル円の標準偏差は平均値幅の1.6倍(1分)から1.3倍(120日)へと、経過時間が長くなるにつれ、倍率がわずかずつ減少します。

この倍率の範囲はどの通貨ペアもだいたい同じでした。

大きさの順序は、平均値幅と概ね同じですが、多少の違いがみられます。

グラフにしてみます。

AUD/JPYがEUR/USDを同レベルか多少上回っています。

AUD/JPYだけが2005年からのデータで、リーマンショックのとき半値ちかくまで暴落した経緯が影響しているかもしれません。

平均値幅と標準偏差をみるかぎり、この7つの通貨ペアの中では、USD/JPYとAUD/USDがもっとも値動きが穏やかといえます。

GBP/JPYは平均、偏差ともにとび抜けて大きいですね。

どの通貨ペアも時間に対して滑らかな変化をする様子は平均値幅と同様でした。

値動きの時間への依存性

ドル円のときと同じく、次の式をあてはめて、時間への依存性を数値化してみます。

$$ y = at^{ b} y:pips, t:時間$$

あてはめはドル円のときと同様、scipyライブラリの”curve_fit”を使いました。

まず、平均値幅の結果です。各通貨ペアのa, bおよび決定係数R2は次のようになりました。

| 通貨ペア | $$a$$ | $$b$$ | $$R^2$$ |

|---|---|---|---|

| USD/JPY | 1.10 | 0.5200 | 0.99979 |

| AUD/JPY | 1.55 | 0.4971 | 0.99994 |

| AUDUSD | 0.96 | 0.5223 | 0.99938 |

| EURJPY | 1.57 | 0.5129 | 0.99946 |

| EURUSD | 1.03 | 0.5399 | 0.99961 |

| GBPJPY | 2.19 | 0.5147 | 0.99951 |

| GBPUSD | 1.51 | 0.5187 | 0.99871 |

ドル円の結果と同じく、どの通貨ペアもR2の値は極めて高く、フィッティングは良好です。

bの指数部分は、やはり、時間の平方根(=0.5)にちかい値となります。ただし、こうして複数の通貨ペアの数字をならべてみると、平方根よりは少し大きい傾向がみてとれます。

bは指数部分なので、bの違いは気になるところですが、目安として例をあげると

- たとえば、0.50(平方根)と0.52では、同一のaの値で、

- 120分で約10%値が異なる

- 1440分(1日)で約15%値が異なる

- 7200分(5日)で約20%値が異なる

ゆるやかながら、時間とともに、違いが大きくなります。

つづいて、標準偏差についての結果です。

| 通貨ペア | $$a$$ | $$b$$ | $$R^2$$ |

|---|---|---|---|

| USDJPY | 1.57 | 0.5124 | 0.99972 |

| AUDJPY | 1.98 | 0.5099 | 0.99975 |

| AUDUSD | 1.24 | 0.5290 | 0.99970 |

| EURJPY | 2.08 | 0.5171 | 0.99954 |

| EURUSD | 1.67 | 0.5193 | 0.99987 |

| GBPJPY | 2.56 | 0.5324 | 0.99917 |

| GBPUSD | 1.82 | 0.5309 | 0.99898 |

どの通貨ペアも、R2の値が極めて高いことや、bが平方根に近い値であることは、平均値幅の結果とおなじです。また、平方根よりはすこし大きい傾向も同様にみられます。

通貨ペアの選択でBISによる取引高の数字を挙げましたが、ボラティリティの大きさはともかく、長期で見たとき、時間への依存性に流動性の高い低いは関係なさそうです。

異なる時間スケールでベキ乗のカタチをあてはめてみる

ドル円についてのエントリーでは、7つ程度の少数のデータでもベキ乗のカタチで時間への強い依存性をみせることをお話ししました。また、あてはめの範囲を変えると、aやbの値も多少かわってきました。

そこで、参考までに、次の2通りの時間のスケールで、あてはめた結果をご紹介しておきたいとおもいます。

- 1分~1日(あてはめ対象のデータ数:11)

- 1日~20日(あてはめ対象のデータ数:7)

デイトレとスイングといったかんじで分けてみました。正直、超テキトーですが・・・。

1分~1日

| 通貨ペア | 平均値幅 | 標準偏差 | ||||

|---|---|---|---|---|---|---|

| $$a$$ | $$b$$ | $$R^2$$ | $$a$$ | $$b$$ | $$R^2$$ | |

| AUDJPY | 1.25 | 0.5245 | 0.99981 | 2.27 | 0.4977 | 0.99991 |

| AUDUSD | 1.00 | 0.5248 | 0.99972 | 1.72 | 0.4949 | 0.99987 |

| EURJPY | 1.46 | 0.5291 | 0.99963 | 2.66 | 0.4935 | 0.99987 |

| EURUSD | 1.05 | 0.5477 | 0.99956 | 2.03 | 0.4984 | 0.99997 |

| GBPJPY | 2.06 | 0.5250 | 0.99958 | 3.86 | 0.4884 | 0.99986 |

| GBPUSD | 1.32 | 0.5439 | 0.99949 | 2.54 | 0.4970 | 0.99995 |

| USDJPY | 1.04 | 0.5314 | 0.99970 | 1.92 | 0.4911 | 0.99994 |

全体であてはめたときに比べて、平均値幅の指数部分のbは、若干大きくなり、逆に標準偏差は平方根0.5にかなり近くなりました。

1日~20日

| 通貨ペア | 平均値幅 | 標準偏差 | ||||

|---|---|---|---|---|---|---|

| $$a$$ | $$b$$ | $$R^2$$ | $$a$$ | $$b$$ | $$R^2$$ | |

| AUDJPY | 1.49 | 0.5022 | 0.99993 | 2.51 | 0.4847 | 0.99998 |

| AUDUSD | 1.18 | 0.5024 | 0.99994 | 1.67 | 0.4980 | 0.99999 |

| EURJPY | 2.00 | 0.4889 | 0.99981 | 2.82 | 0.4851 | 0.99998 |

| EURUSD | 1.43 | 0.5068 | 0.99992 | 1.90 | 0.5057 | 0.99997 |

| GBPJPY | 2.45 | 0.5049 | 0.99977 | 4.04 | 0.4854 | 0.99996 |

| GBPUSD | 1.97 | 0.4938 | 0.99960 | 2.72 | 0.4905 | 0.99997 |

| USDJPY | 1.22 | 0.5107 | 0.99997 | 1.86 | 0.4938 | 0.99998 |

平均値幅の指数部分のbは、平均値幅、標準偏差ともに平方根0.5に近くなりました。

短い時間のデータは用いず、たった7つのデータで、a(モデル上の1分の平均値幅や標準偏差)が実際の値と大きく違わないのは、個人的には少々おどろきでした。

上記2つのケースでのbの違いは、短期と中長期では、値動きの特徴に差があるかもしれない、うっすらそんな想像をするものの、これだけをもってあまり多くのことは言えないですね。

あくまで、とりあえずやってみた、ということで、どうぞよしなに。

次の課題

今回の記事は以上になります。

すでに知られている、こうした相場の統計的特徴を改めて確認しようと考えたのは、ごく個人的な関心として、

- 大枠の尺度として、為替相場のボラティリティの全体像を知りたい

- 通貨ペア間の相対的なリスクや効率の関係を導出したい

という考えがあったからです。1は冒頭でも書いたことですが、今回の計算で、およそのところがわかりました。

2については、たとえば、ポンド円は平均値幅も標準偏差もドル円の2倍だから、2倍リスクが高い、または、2倍資金効率が良いとするのは、少々単純すぎるとおもわれます。理由は次の要素も関係してくるためです。

- 証拠金の違い

- スプレッドの違い

これらの要素をふくめれば、今回の結果をロットの計算に利用できそうです。計算というのは、たとえば、ドル円1枚に等しいリスクのポンド円の枚数はいくらか、といった計算です。

これについては、いずれ詳しく調べてみたいとおもっています。ドルストレートのpipsも円換算でそろえて考えます。かなり細かいはなしなので、つまらないかもですが、興味のある方はみてくださいね。

もちろん、時間帯や、より短期の、といった切り口でもボラティリティをみていければとおもっています。

自然は駆け戻ってくる

株式相場や金利や地震やテロやトランプ発言や莫大な資金で仕掛けるファンドや時に理由なきトレンドという慣性力や・・・日々、様々なことが為替相場に影響しています。

ひとつひとつが因果関係があることだとしても、その集合体はマクロにはランダムにしかみえない?、 のかもしれません。

誰が何をどうしようが、自然現象に多くみられるベキ乗則のカタチに回帰してしまいます。

古代ローマの桂冠詩人、ホラーティウスの詩にこんな一節があります。

”・・・自然は、熊手で追い払っても、ついには駆け戻ってきます。悪しき傲慢を 気づかれぬうちに突き破って勝利を収めるのです。”

講談社学術文庫 高橋宏幸 訳・ホラーティウス「書簡詩」より引用

高尚な詩を、こんなところでひきあいにだして申し訳ございません。

![]()

![]()