先月のエントリーでは、 スキャルピングの優位性を”平均値幅”や”標準偏差”のデータから調べました。その結果、スキャルピングの時間効率の高さや、平均値幅・標準偏差の大きさがわかりました。

ただし、この切り口では、たとえば、 ±1標準偏差以内の値幅や ±1標準偏差を超える確率がいくらだかわかりません。

「±1標準偏差以内なら、ボリンジャーバンドみたく、だいたい、68.3%でしょ?」

いや、実際の相場の値幅は正規分布ではないといわれています。

そこは具体的に確かめないとわかりません。

ついでにいえば、1日で200pips以上うごく割合はどれくらいか、だとか、下落の方が上昇より速いという通説なんかも確認したい。

そこで、これまでと同じく約20年間のドル円1分足のデータを使い、

- 1日で100pips、 200pips、300pips以上うごく頻度はどれくらいか?

- 下落は上昇より速いという話は本当なのか?

- 値幅の頻度分布は正規分布とどう違うのか?

といったポイントを、数字で追及します。今回は、まず手始めとしてドル円の1日の時間スケールについてみていきます。

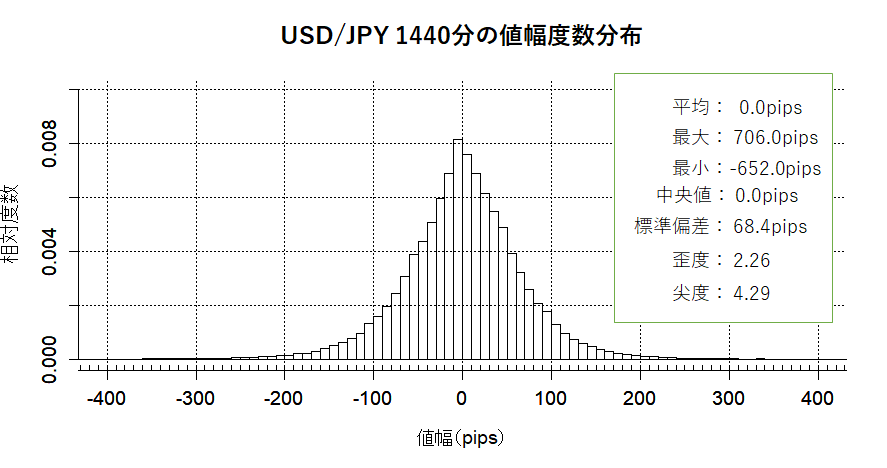

ドル円の値幅の頻度分布

さっそく、ドル円の1日(1440分)の値幅の相対度数分布(ヒストグラム)をみてみます。1999年1月から2019年5月までのデータから集計しました。

なお、データはXMTradingのMT4で取得したMetaQuotesの1分足のヒストリカルデータです。1440本分の長さを一日とし、1分づつずらしながら値幅の頻度を集計しました。

例によって、ここでの1日の値幅とは、日足の実体部の大きさではないのでご注意ください。分足1440本が1日と考えて、話をすすめてまいります。

棒の幅(bin, 階級幅)は10pipsとしています。

グラフの横軸範囲内から外れる値はもちろんあるのですが、すべての値を含めるとあまりに見づらいので、このスケールにしています。ご了承ください。

横軸が下落をマイナス、上昇をプラスとした符号付の値幅(pips)、縦軸は相対度数・・・何それ?という方は、割合だとか確率のようなものとお考えください。0.01が1パーセントです。この山の全面積が1になるように度数(ある階級に入る値幅の出現回数)のスケールを変えたものになります。

0pips付近が最も頻度が高いです(小数点以下2桁まで取ると平均は-0.04pipsで若干の円高傾向になります)。1日たって行って来いで元通り、てのが割合としては一番多いです。

FXがゼロサムゲームてことをよく表しています、

なお、値幅絶対値の平均は、以前お話ししたとおり、ドル円では50.1pipsでした。

ぱっと見では、0pips付近を中心に、だいたい左右対称にみえますが・・・

ただ数字的には、尖度から正規分布よりはかなりとがってそうで、歪度は左寄りを示しています(正規分布は尖度歪度ともにゼロです)。

下落は上昇より速いことが多い?

パニック売りとか狼狽売りとかいいますが、 一般にはその逆の買いの言い方はないですよね。売り崩しっていう言葉もそうでしょうか(踏み上げかな?)。

たしかに、上昇より下落のほうが速いイメージはありますね。とはいえ、トランプ大統領就任直後から数か月間の相場のように、すさまじいブル相場のときもあります。どうなんでしょう。

度数分布のプラス側(上昇)とマイナス側(下落)を、目安となる数字で分割し、それぞれ頻度をもとめて比較すれば、見当がつくかもしれません。

絶対値で0~50pips, 50~100pips、100~200pips、200~300pips、300pips超、の5つの領域にわけて割合をもとめたのが次の表です。

| 値幅(pips) | 上昇(%) | 下落(%) |

|---|---|---|

| 0~50pips | 32.121 | 30.008 |

| 50~100pips | 13.379 | 12.604 |

| 100~200pips | 5.171 | 5.305 |

| 200~300pips | 0.512 | 0.674 |

| 300pips超 | 0.074 | 0.149 |

この表から、1440分では、

- 100pips以上動く割合:11.9%

- 200pips以上動く割合: 1.4%

- 300pips以上動く割合: 0.2%

また、下落と上昇を比較すると、

- ±100pips以内では、上昇のほうが頻度がわずかに高い

- 100~300pipsでは、下落のほうが頻度がわずかに高い

- 300pips超となる頻度は、下落は上昇の約2倍

下落の方が速いと明確にいえそうなのは、この分類では、300pips以上動くときといえます。100~300pipsの値幅でも、売りの方が多いですが、ごくわずかでした。

以上から、 ざっくりですが、

- 大半は上昇も下落も頻度にほぼ差はないが、非常に大きく動くときは下落のことが多い

- 値幅の分布は、ごくごくわずかに非対称

下落と上昇の大きな値動きについては、さらに詳しく、 正規分布をモノサシにして比較していきます。

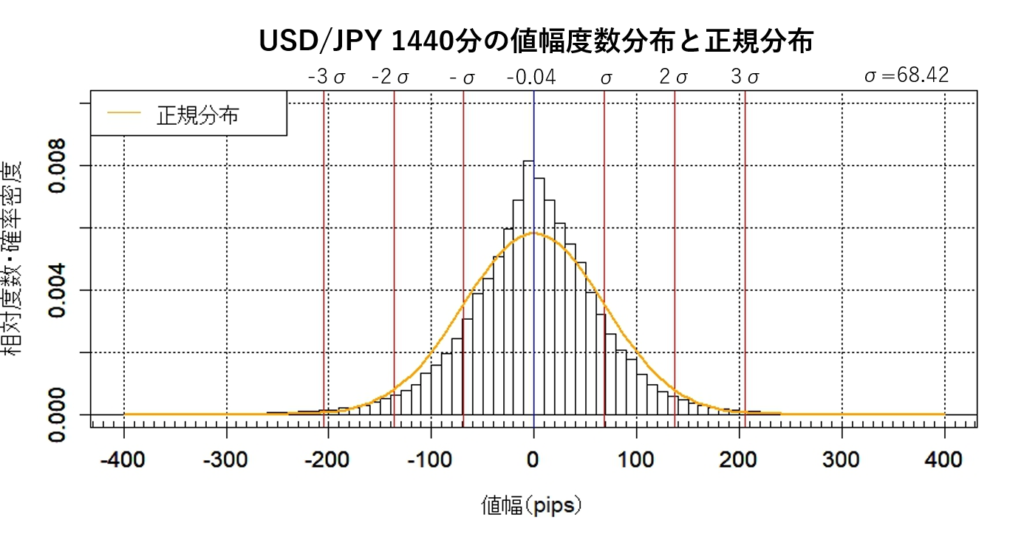

値幅の分布と正規分布の比較

値幅の度数分布に正規分布をかさねてみます。正規分布の標準偏差は、値幅のデータからもとめた、68.42pipsです(さきほどと小数点以下の桁が異なっていてすみません)。

もし、値幅の分布が正規分布であるなら、ヒストグラムはグラフのオレンジの曲線に、ごく近いはずです。

しかし、およその範囲ですが、

- -30~50pipsでは、値幅の相対度数は正規分布より明らかに高い

- -180~-30pips、50~180pipsでは正規分布の方が高確率

- 値幅が180pipsを超えるあたりでは、値幅の相対度数が正規分布より高くなる

直接の比較でも、値幅の分布は、正規分布からはっきりズレています。

正規分布の標準偏差( σ )を基準に、±1σ、±2σ、±3σの範囲の累積確率と値幅の累積度数を比較してみます(これは各範囲内の出現頻度を別途計算した結果になります)。

| 範囲 | 値幅の累積度数 | 正規分布の累積確率 |

|---|---|---|

| ±1σ以内 | 0.7476 | 0.6827 |

| ±2σ以内 | 0.9481 | 0.9545 |

| ±3σ以内 | 0.9869 | 0.9973 |

±1σ以内は、値幅の累積度数は74.76%と正規分布の68.27%より、6.49%高くなっています。

ところが±2σ以内では、累積度数と累積確率は両者ほぼ同じになります。この範囲の累積度数でみると、値幅の分布は正規分布と見分けがつきません。

しかしこれは、グラフのとおり、値幅の相対度数が正規分布の確率密度より大きい領域と、小さい領域の大きさが、±2σ以内でほぼ相殺しているからと推測できます。

たとえて言えば、体重は同じだけど、まったくスタイルがちがう2人の人間といったところです。

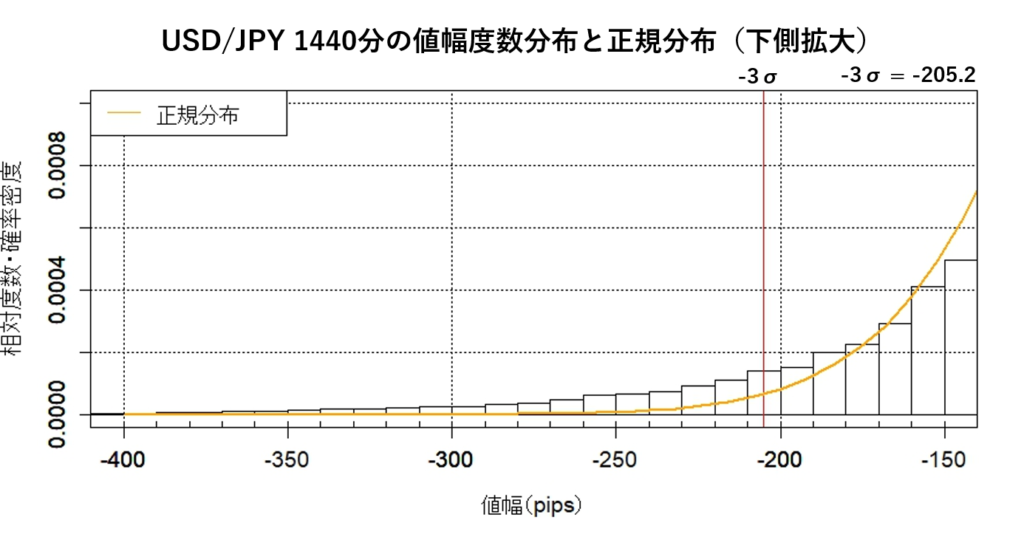

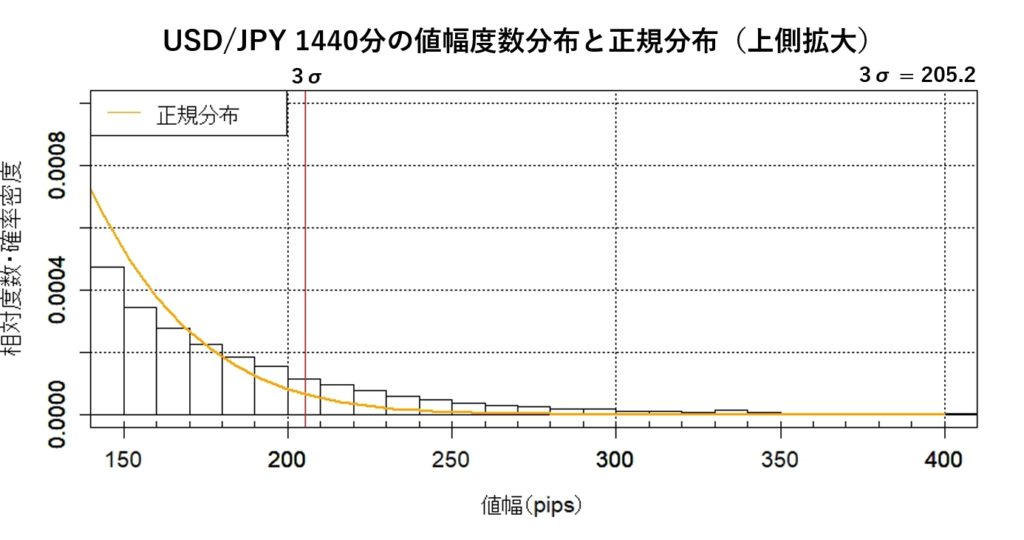

±3σ以内の値は感覚的には同じような値にみえますが、注目すべきは、±3σの外側で、値幅は1.31%あるのに対して、正規分布は0.27%しかなく、両者には4.85倍の差があります。

1日で3σ=205pips越えの確率を正規分布で仮定すると、約1年半に1回の割合となりますが、 実際は4か月弱に1回くらいは発生していることになります。

ファット・テール

値幅が大きいところでは、どうも下落のほうが頻度が高そうだという結果になりました。全体図でみるとスソの部分は小さくてわかりづらいので、グラフの下側(下落)と上側(上昇)部分を拡大して比べてみます。

グラフで見比べると、値幅が200pipsを超えるあたりから、上昇より下落のほうが発生頻度が高いことが、視覚的にもわかります。

大きな値動きは心理的インパクトが強いので、下落の方が大きいという印象を、より強めるのかもしれません。

値幅の分布と正規分布では、3σの外側の領域の面積が5倍近く差があるという結果でしたが、250pipsを超えると正規分布の確率はほぼゼロに近く、その差はさらに開きます。

このように、正規分布では表せない、極端な事象が起きやすい分布特徴は、ファット・テール(分布のスソの部分が厚いという意味。またはヘヴィテールとも)とよばれます。

この分布は何なの?

大変難しい、数理的な、深淵な話でして、こういうのは学者様にまかせておいて、私ふくめてフツーのトレーダーが知る必要はない・・・ような気がしますが、すこしだけ。

FXに限らず金融市場の値動きで正規分布であることはほぼなく、大抵は、 安定分布の一種(特性指数が2ではない)と考えられているようです。 もっとも、自然界全体に正規分布でふるまう現象は少ないのですが。

1970年代に、フラクタル理論の創始者、ブノワ・マンデルブロ(1924-2010)が、綿花価格相場の値動きが特性指数1.7の左右対称の安定分布であることを見出したのが最初です。

安定分布には特性指数という0から2までの値をとるパラメータがあり、これが安定分布のスソの厚さを決めています。

特性指数が小さくなるほど、スソが厚くなっていきます。つまり、ファット・テールになります。

このため、正規分布では予測できないような、きわめて大きな値動きが発生します。リーマンショック以来、ファット・テールの恐ろしさを世間一般に知らしめたのは、ナシーム・ニコラス・タレブだとおもいます。

(2024/04/25 09:06:28時点 楽天市場調べ-詳細)

(2024/04/25 09:06:28時点 楽天市場調べ-詳細)

相場データで標準偏差を計算してよいのか?

特性指数2未満では、理論上は安定分布の分散は無限大となり、したがって標準偏差は存在しません。特性指数1以下では平均も定義できません(結果だけ言うと、相場データの特性指数は1.7くらいで、平均はあります )。

なおかつ確率密度関数もほとんどの場合は解析的に書けないなど、非常に厄介で数学的な難易度が高い分布です。

実は正規分布も安定分布なのですが、特性指数が2であり、解析的に書けるうえ、有限の期待値(平均値)と分散(や標準偏差)の両方を唯一例外的にもっています。

安定分布の一族の中では正規分布は異端児なんですね。平均(期待値)や標準偏差の存在は、実は当たり前なことではないわけです。

では、相場データで標準偏差を計算するのはアウトなんでしょうか?

私は下記の書籍で知ったのですが、 特性指数2未満で分散無限大というのは、データを無限に増やしてゆくと、分散が無限に大きくなる”傾向”があると解釈され、有限個のデータで分散を計算することは、なんら問題がないとのことです(「フラクタル – 5.2 安定分布」より)。

FXデータは無限にあるわけではないですしね。ただ、背景には無限という恐ろしい?性質がひそんでいると。

なお、正規分布はスソへむかって確率が指数関数的に減少しますが、ファットテールはベキ関数的に減少し、指数関数より減少のしかたが緩やかなぶん、スソが厚くなるため、ベキ分布といわれることも多いです。

まとめ

ドル円(USD/JPY)・1440分(1日)の値幅について頻度分布をしらべた結果をまとめます。

- 値動きの頻度

- 100pips以上動く割合:11.9%

- 200pips以上動く割合: 1.4%

- 300pips以上動く割合: 0.2%

- 上昇と下落の比較

- 大半は上昇も下落も頻度にほぼ差はないが、非常に大きく動くときは下落の方が多い。たとえば値幅が300pips超では 、下落は上昇の約2倍の頻度があった

- 正規分布との比較

- -30~50pipsでは、値幅の相対度数は正規分布より高い

- -180~-30pips、50~180pipsでは正規分布の方が高確率

- 値幅が180pipsを超えるあたりで、再び、 値幅の相対度数が正規分布より高くなる

- ±1σの 値幅の累積度数は正規分布より6.5%大きい

- ±2σの 値幅の累積度数は正規分布と同程度

- ±3σの外側は、値幅の累積度数は正規分布の約5倍

今回は、ドル円、1440分(1日)のみでの試算で、さらに短い時間スケールで特徴がまったく同じかはわかりません。大きな違いがあるかもしれません。

というのも、試しに集計したところ、60分くらいのスケールだと、1標準偏差以内で80%を超えてくるんですよね。

保有している金融資産の損失リスクを統計的根拠で計測する VaR( Value at Risk )がありますが、おおもとの根拠はこうした過去の値幅の頻度分布です。いずれ、もっと短期の分布を調べてみたいと思います。

分布がなぜ、正規分布よりがっつり尖っているのでしょうか?

おそらく持合いが長く、みんなそうは簡単にあきらめないから、なんて想像してます。当然ですが、損切が発生したとき、どちらかに急に大きく伸びる、いろんな時間スケールでそんな繰り返しがつづいて、こうなるというか。いや、想像というか、妄想ですかね。

ご覧いただき、ありがとうございました。

![]()

![]()