損害保険料率算出機構が毎年「自動車保険の概況」というレポートを刊行・公開しており、だれでも入手することができます。

損害保険料率算出機構は損保会社35社のデータを集め、様々な保険の基準料率を算定しています。自賠責保険への請求に対する損害調査も、この機関が行っています。

約150ページにわたる内容は、保険にかんする細かい決め事の説明がほとんどで、お役所的なレポートとおもいきや、

- 無保険車の実態

- 本当に高齢ドライバーが悪いのか?

- AIと消費税のがまねくもの

など、わたしたちの生活に密接に関係する、非常に気になるポイントがありましたので、ご紹介したいとおもいます。

「自動車保険の概況」にみる無保険車たち

私がこのレポートを見ようとおもった切っかけは、知り合いの保険代理店のお兄さんに「無保険車が3割くらいいるんですよ!」なんていわれたからです。

ほんとかよ、と。さて、実際どうなんでしょうか。

レポートの例えば第18表(p114)の数字をもとに、保険加入状況を調べてみました。見やすくするため、前年のデータを除いて表にしてみます。

| 用 途・車 種 | 対 人 賠 償 | 対 物 賠 償 | ||||

|---|---|---|---|---|---|---|

| 保有車両数 | 付 保 台 数 | 普 及 率 | 付 保 台 数 | 普 及 率 | ||

| 台 | 台 | % | 台 | % | ||

| 1 | 自家用普通乗用車 | 18,828,814 | 15,502,508 | 82.3 | 15,496,679 | 82.3 |

| 2 | 自家用小型乗用車 | 20,477,617 | 16,155,865 | 78.9 | 16,149,924 | 78.9 |

| 3 | 軽四輪乗用車 | 22,051,124 | 17,022,510 | 77.2 | 17,014,058 | 77.2 |

| 4 | 軽四輪貨物車 | 8,505,712 | 4,645,551 | 54.6 | 4,635,094 | 54.5 |

| 5 | 自家用小型貨物車 | 3,436,213 | 2,727,432 | 79.4 | 2,724,250 | 79.3 |

| 6 | 自家用普通貨物車 | 1,472,029 | 1,314,631 | 89.3 | 1,314,365 | 89.3 |

| 7 | 営業用普通貨物車 | 1,056,891 | 758,159 | 71.7 | 762,710 | 72.2 |

| 8 | 営業用小型貨物車 | 72,399 | 49,534 | 68.4 | 50,211 | 69.4 |

| 9 | 営業用乗用車 | 227,351 | 162,862 | 71.6 | 173,388 | 76.3 |

| 10 | 営業用バス | 116,181 | 103,020 | 88.7 | 102,521 | 88.2 |

| 11 | 自家用バス | 117,361 | 87,676 | 74.7 | 87,329 | 74.4 |

| 12 | 二輪車 | 3,624,586 | 1,534,909 | 42.3 | 1,559,187 | 43.0 |

| 13 | 特種・特殊車 | 1,576,823 | 765,464 | 48.5 | 827,659 | 52.5 |

| 14 | 合計 | 81,563,101 | 60,830,121 | 74.6 | 60,897,375 | 74.7 |

普及率(加入率)は約75%。二輪と特殊車含めなくても約77%くらいです。未加入は3割もないけど、たしかに多いですね。でも、いくらなんでも、軽四輪貨物車の54.6%というのは低すぎますよね。

答えとしては、地方はJAとか自動車共済保険に入っていることが多く、レポートの第31表「自動車共済・自動車保険 都道府県別 対人賠償普及率」で見る必要がありました。それによれば、

全国平均の加入率:88.0%

ちょっとショックなのは、車両数が最多の東京都が全国平均より低い85.1%。東京の6.7台に1台は無保険の計算(2輪も含む)です。これは66万台弱も無保険車がいることになります(東京の保有車両数:約442万台)。

全国では、総保有台数 、81,563,101台に対し、9,790,369台の無保険車たちがいます。

こわいですね。

でも、あのお保険屋の兄さんはテキトーだったという結果に。

爆速のドライバー高齢化と高齢者の事故

4月に東京・池袋で発生した「池袋暴走事故」。あまりの被害の大きさと、「上級国民」なるパワーワードが飛び交う展開により、高齢者ドライバー全体まで問題視された感があります。

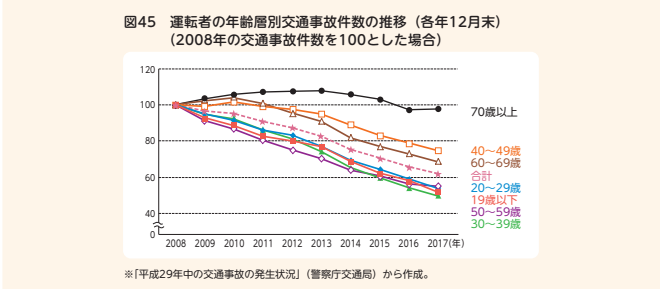

実際、年齢別の事故件数のグラフだけみると、誤解しそうになります。

なぜなら、増えているわけではないのですが、70歳以上だけがほぼ横ばいで、70歳未満の減少傾向とはっきり違うため、ひとめ印象がよくないからです。

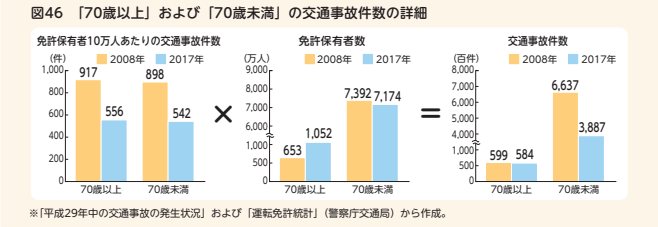

しかし、この理由について、このレポートは大変分かりやすい図を作成してくれています。

左のグラフ、70歳以上と70歳未満、どちらも、2008~2017年で交通事故件数は約40%減少しています。同じといってよい減少率です。

統計的に、かつ客観的にいって、高齢ドライバーは別に悪くありません。

なぜ、悪く見えるのでしょうか?

中央のグラフをみると、70歳以上の免許保有者数は653万人から1,052万人へと、なんと、約60%も増えています。結果(右の図。左・中央と掛け算したもの)、70歳以上の事故件数は横ばいになった、と説明されています。

報道のありかたもありますが、結局、 高齢者の絶対数が増えているということですね。

ただしかし、高齢化が進んでいるにしろ、ここまでのスピードで高齢者人口が増加しているとはおもえません。

そこで、総務省統計局のe-Statから、2008年、2017年の人口推計を取得してみると、

2008/10:2,018万人 (免許保有割合:32.3%)

2017/10:2,523万人 (免許保有割合:41.7%)

カッコ内は、前述の免許保有者数、653万人、1,052万人を用いて、参考までに私が計算してみた結果です。

70歳以上の人口は約25%の増加です。この数字もかなりのスピード感ですが、ドライバーの高齢化は、さらに速いスピードで進行していることがわかりました。

今後、高齢者の自動車事故の報道が増えるのは、 確率的に避けられないのかもしれません。

(ただし、保険料率算定上は、70歳以上はリスクが高いと計算されていました)

自動車の進化と消費税増税が招くもの

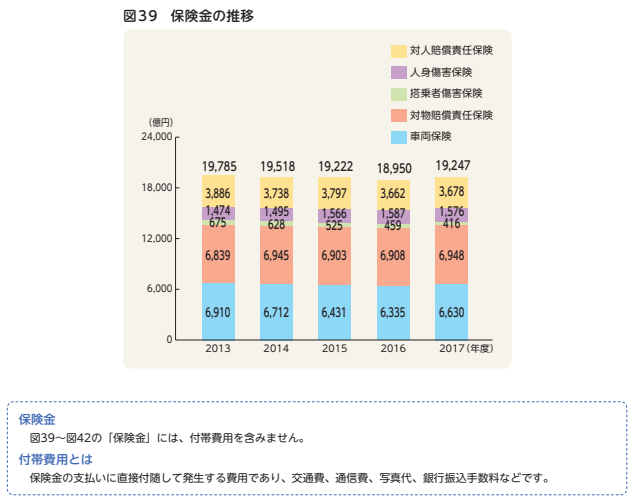

すでにみたように、全体として事故件数は年々減少、たいへん良いことですが、実は保険会社からの支払いは横ばいで、減っていません。

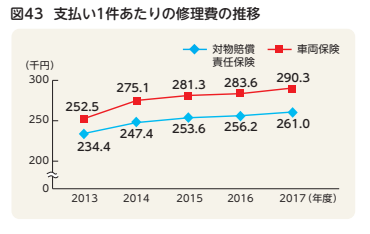

レポートによれば、理由は、事故1件あたりの修理費が上昇しているため、とのこと。

修理費が上昇する理由として、

衝突被害軽減ブレーキなど運転者の安全運転を支援するシステムを搭載した自動車(ASV)の普及等に伴い、センサー等の比較的高価な部品が増加してるためと考えられます

2018年度版 「自動車保険の概況」p74 より抜粋

“ASV(ADVANCED SAFETY VEHICLE)”とは、国交省によれば、 「先進技術を利用してドライバーの安全運転を支援するシステムを搭載した自動車」という、結構ざっくりした現在進行形の概念です。

現在の、国交省の第6期(2016~2020)ASV推進計画のパンフレットでは、「自動運転の実現に向けたASVの推進」と、はっきり自動運転技術も視野にいれた記述がなされています。

来年、2020年には、レベル3の自動運転(全ての運転タスクが可能。ただし、緊急時などシステムから要請あれば運転者が対応する必要がある)が高速道路で始まるそうです。レベル3の自動運転AI搭載の自動車にぶつけたら、かなりお高いことになりそうです。

自動運転テクノロジーが急激に進歩していることで、事故が減っても、保険料は高くなるかもしれませんね。

また、レポートは、消費税増税も保険料に影響するとしています。

わたしたちが保険会社に支払う保険料は家賃と同じく非課税ですが、修理費や医療費などに使われるとき当然、消費税がかかり、保険料率の算定に影響することになります。

いわれてみれば当たり前ですが、私はこのレポートを読んで初めて、あそうか、などとおもってしまいました。

自動車保険が高くなることは覚悟しておいたほうがよさそうです。